让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

【建投玄色】双焦:多头情感仍在

CFC金属说合

作家 | 中信建投期货说合发展部 张少达

本叙述完成时刻 | 2025年1月18日

用功请示:本叙述不雅点和信息仅供合适证监会适当性解决律例的期货来往者参考。因本平台暂时无法成就侦查戒指,若您并非合适律例的来往者,为欺压来往风险,请勿点击稽察或使用本叙述任何信息。对由此给您形成的未便默示赤诚歉意,感谢您的领路与配合!

节录:

双焦现实层面依然偏弱,需求端低位走平莫得昭着改善,而高供给高库存压力未获得充分缓解,双焦弱现实对价钱仍有压力。钢材低库存环境故意于春节后价钱朝上开释弹性,而年前的化债照实有缓解基建资金压力的恶果,何况预下达的消费品以旧换新资金也故意于制造业需求守护,再琢磨到3月初用功会议前的预期博弈,春节之后结尾需求改善有望引颈产业链出现一波正向轮回。其中的不细则身分在于关税战略。有关词,浮泛供给端的灵验下降,双焦高供应问题有可能在用功会议之后再度成为价钱的下行风险。

策略:

节前,双焦颤动对待为宜,焦煤05主要运转区间1100-1250元/吨,焦炭05主要运转区间1750-1900元/吨。

风险请示:宏不雅情感昭着好转,加征关税程度超预期

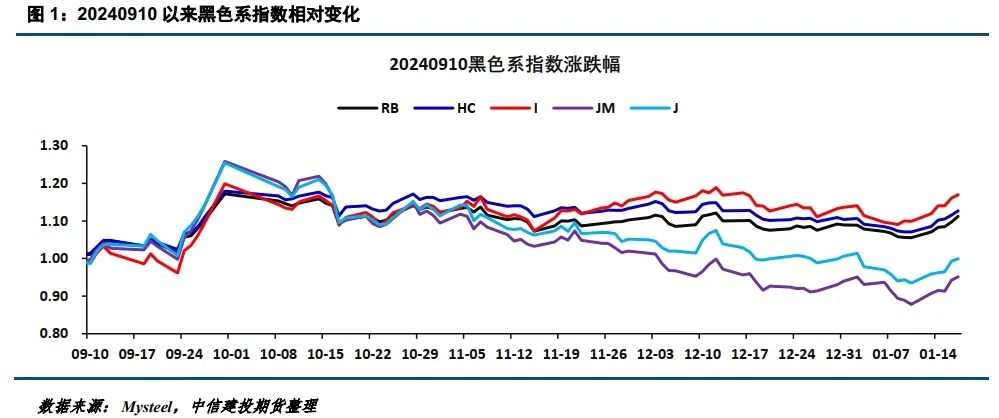

一、玄色系普涨尚未已毕

本轮玄色系高涨如故延续一周,短期高涨有望延续,但品种分化或进一步加重。本轮价钱高涨肇端于1月10日国内财政战略的再度表态,到3月初用功会议之前,阛阓对宏不雅战略音尘将历久保执较高的柔柔度,对乐不雅预期的博弈仍未已毕。国外皮此技艺能否形成侵犯,需要重心柔柔关税落地与否和1月底的好意思联储利率有筹画。按照前期国内战略落地情况,春节后结尾需求有望正常鼓舞,这少量要优于2024年,钢厂可能顺利增产,玄色产业链有契机过问阶段性的正向轮回,玄色系有望延续高涨。节律上需要重心柔柔,春节归来后期现存无抛压,上一周期现正套入场较为积极。有关词,产业层面各品种基本面分化严重:钢材低产量+低需求+低库存,铁矿供给季节性下降+低需求+高库存,焦煤供给高位(煤矿休假时刻正常)+低需求+高库存,焦炭供给韧性+低需求+中库存,铁元素或连接强于碳元素。

二、需求近端低迷,远端有好改革会

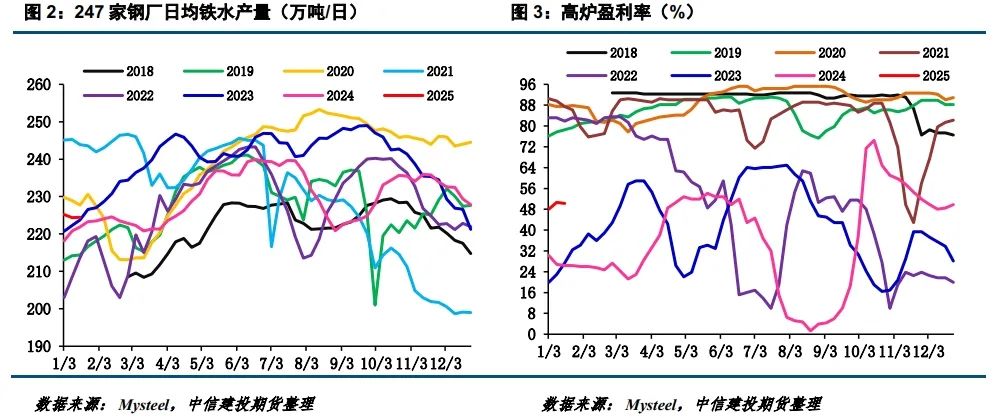

日均铁水产量224.48万吨,环比小增0.11万吨,钢厂分娩强度和开工情况基本走平,节前双焦消费需求难有施行性走高。从钢厂盈利才能来看,天然有五成驾驭的钢厂盈利,但吨钢利润不高,估算螺纹热卷吨钢利润不及50元。本轮价钱涨势较为已而,除了本周期现正套入场较为积极外,交易商冬储并未昭着改善,近期价钱高涨之后,如故隔离交易商冬储意愿价,预测冬储仍相对泛泛。

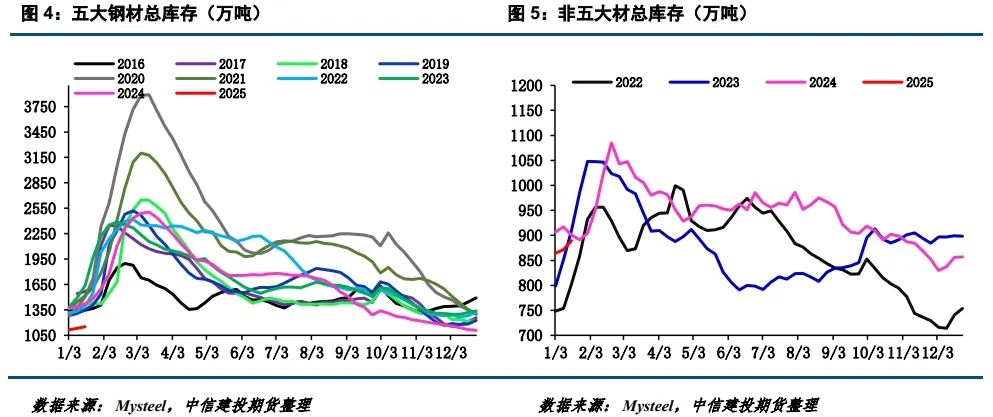

中期春节之后,结尾需求启动情况较决定双焦需求能否改善。表内五大材库存1151万吨,小幅加多19万吨,同比前年低270万吨;表外钢材库存890万吨,小幅加多18万吨,与前年水平收支不大。按照现在的分娩强度和库存水平估算,春节之后库存峰值或将低于2024年。而联贯化债和制造业需求情况来看,春节之后需求预测顺利鼓舞,故意于钢厂按时复产,从而改善双焦消费需求。不细则身分在于外部冲击,若关税落地,钢材平直出口和制造业出口或受阻,将对钢厂复产形成压力,这少量需要重心追踪。

三、总库存连接加多

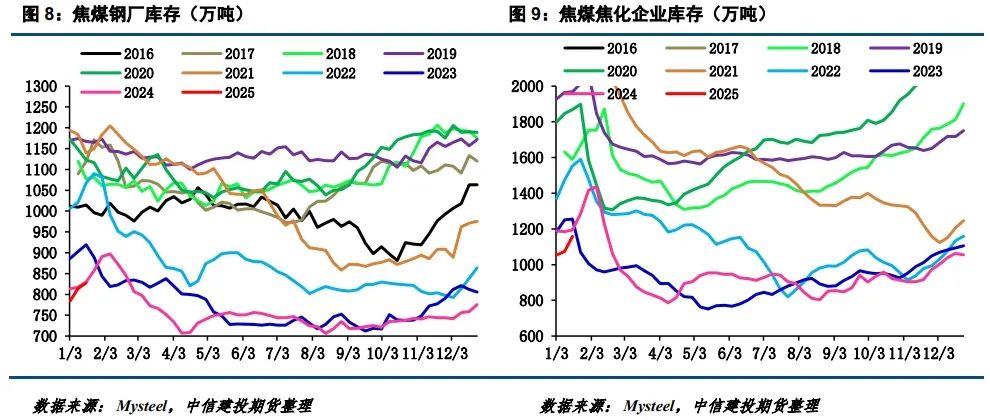

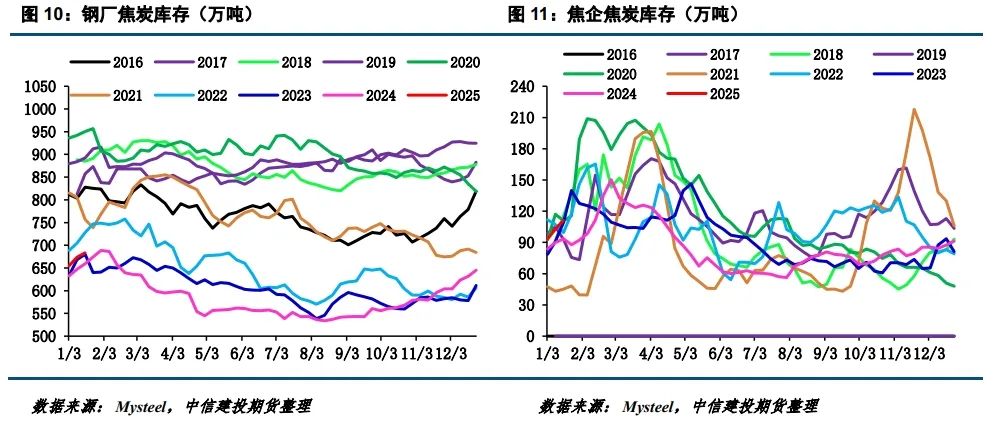

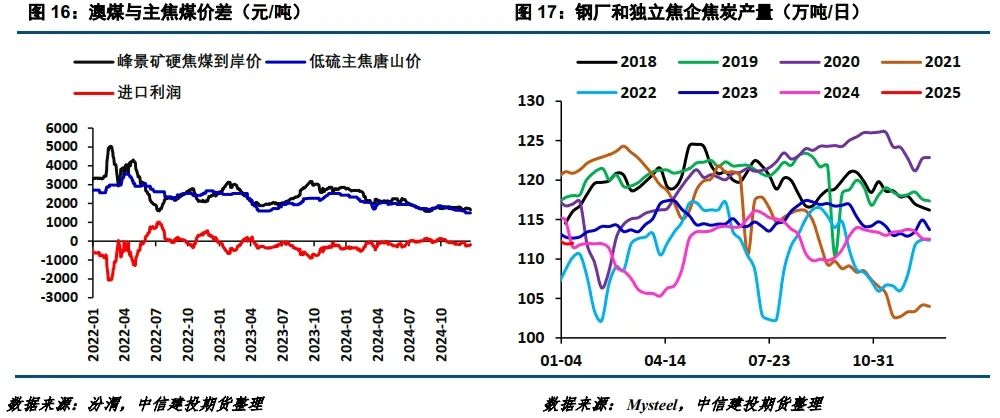

钢厂焦煤库存827万吨,环比加多13万吨,与前年同时基本卓越;零丁焦企焦煤库存1158万吨,环比加多约85万吨,较前年同时低30余万吨;钢厂焦炭库存683万吨,环比加多接近10万吨,较前年同时高20余万吨。现在下贱冬储如故过问尾声,库存水平与区间基本接近,连接大幅补库意愿不彊。

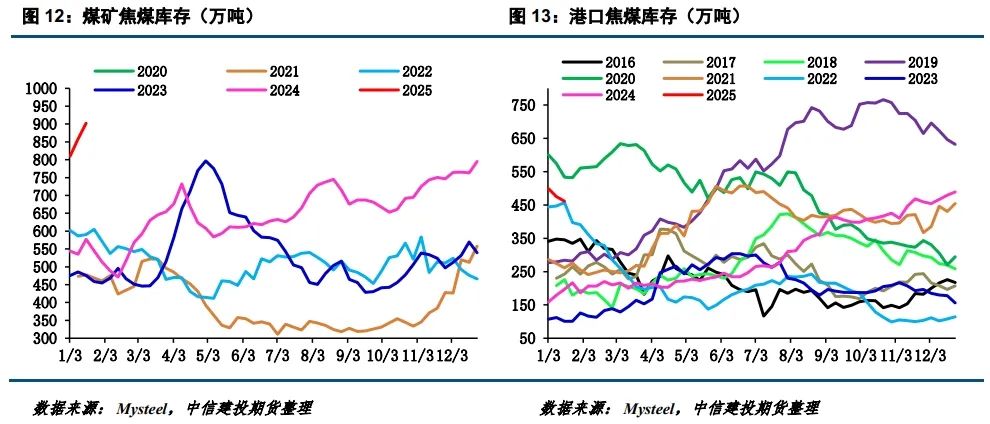

煤矿焦煤库存(原煤+精煤)902万吨,环比加多40余万吨,较前年同时高320余万吨,创近5年新高;口岸焦煤库存461万吨,环比下降14万吨,较前年高260万吨驾驭,口岸库存水平偏高。焦企焦炭库存111万吨,环比加多接近9万吨,同比前年加多18万吨。上游各步调库存水平均不低,春节之后,若上游仍处于高库存情状,届时需求好转可能仅是阶段性缓解供给端的压力,双焦基本面执续好转也需要看到供给端减产。

四、上游原料供给削弱不及

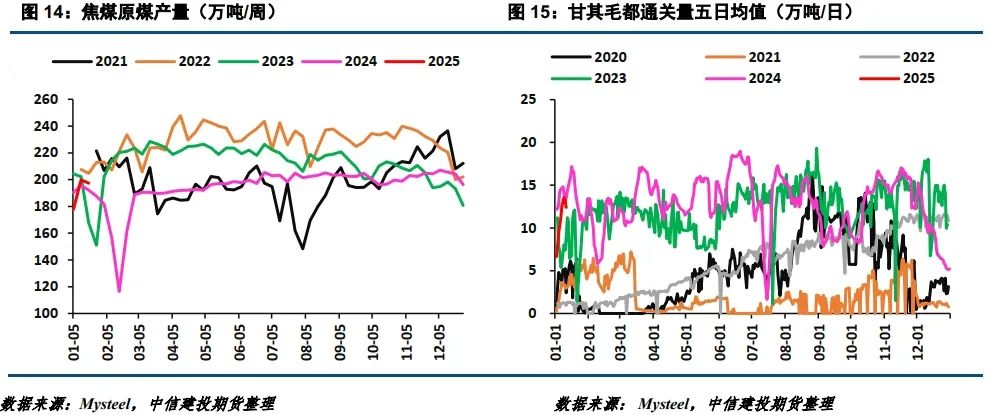

焦煤原矿日产197.3万吨,与上周基本执平,煤矿逐步过问休假周期,但休假时刻并未昭着加多,焦煤内产预测季节性下降后正常启动。要是仅仅季节性减产的话,上游煤矿库存压力缓解的体量将相比有限。蒙煤入口方面,12月份甘其毛齐通关量执续下降,日均通关量由16万吨以荆棘降至5万吨驾驭,然而元旦之后通关又冉冉收复正常,蒙煤供给端的压力也仅是阶段性的缓解。海运煤方面,以澳煤为代表,四季度的入口利润执续走低,现在有所反弹,但入口利润仍然不及。焦煤供给合座削弱不及,春节技艺库存压力或角落缓解,然而节后压力或进一步加多,这是异日价钱再度下落的风险。

五、 论断

双焦现实层面依然偏弱,需求端低位走平莫得昭着改善,而高供给高库存压力未获得充分缓解,双焦弱现实对价钱仍有压力。钢材低库存环境故意于春节后价钱朝上开释弹性,而年前的化债照实有缓解基建资金压力的恶果,何况预下达的消费品以旧换新资金也故意于制造业需求守护,再琢磨到3月初用功会议前的预期博弈,春节之后结尾需求改善有望引颈产业链出现一波正向轮回。其中的不细则身分在于关税战略。有关词,浮泛供给端的灵验下降,双焦高供应问题有可能在用功会议之后再度成为价钱的下行风险。节前,双焦颤动对待为宜,焦煤05主要运转区间1100-1250元/吨,焦炭05主要运转区间1750-1900元/吨。

建投玄色团队

分析师:张少达

期货来往筹议从业信息:Z0017566

分析师:楚新莉

期货来往筹议从业信息:Z0018419

新浪阿谀大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:张靖笛